Das EinÂkomÂmenÂsteuergesetz (EStG) bietet mit der EinkomÂmenÂsteuer-Durchführungsverordnung (EstDV) die RechtsÂgrundlage für die Besteuerung von Einkommen. Das EStG unterscheidet sieben Einkunftsarten. Die Einkunftsquellen sind Gewinneinkünfte (Land- und Forstwirtschaft, Gewerbebetrieb, selbstständige Arbeit) und Ãberschusseinkünfte (nichtselbstÂständige Arbeit, Kapitalvermögen, Vermietung und VerpachÂtung sowie sonstige Einkünfte). Von der Summe der Einkünfte werden zunächst â vor allem und soweit zutreffend â der Altersentlastungsbetrag, der Entlastungsbetrag für Alleinerziehende und der Freibetrag für Land- und Forstwirte abgezogen. Dies führt zum Gesamtbetrag der Einkünfte.

Hiervon werden der Verlustabzug, Sonderausgaben und Ausgaben auf Grund von auÃergewöhnlichen Belastungen abgezogen. Unter weiterer Berücksichtigung von etwaigen Kinderfreibeträgen gelangt man dann zum zu versteuernden Einkommen.

Personenunternehmer, die Einkünfte aus Gewerbebetrieb erzielen, werden zusätzlich dadurch entlastet, dass bei ihnen ein Anteil der bezahlten Gewerbesteuer in Höhe des 3,8-fachen des Gewerbesteuermessbetrages auf die zu bezahlende Einkommensteuer angerechnet wird.

Damit soll der Nichtabziehbarkeit der Gewerbesteuer als Betriebsausgabe entgegengewirkt werden.

Die Einkommensteuertarife wurden zuletzt zum 01.01.2010 angepasst.

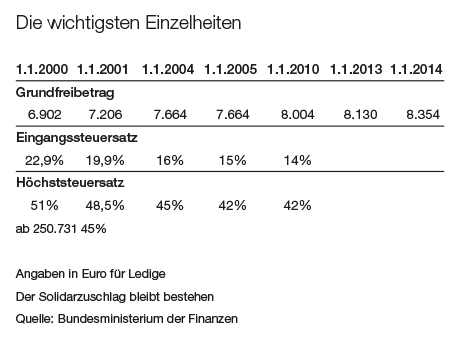

Das Steueränderungsgesetz 2007 führte einen Zuschlag zur Einkommensteuer ein. Ab einem zu versteuernden Einkommen in Höhe von 250.000 Euro beziehungsweise bei ZusammenÂveranlagung von Ehegatten ab 500.000 Euro wird seit 2007 ein Zuschlag zur Einkommensteuer in Höhe von drei ProzentÂpunkten erhoben, so dass sich der Spitzensteuersatz auf 45 Prozent (zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer) erhöht (so genannte "Reichensteuer").

Für Gewinneinkünfte, also Einkünfte aus Gewerbebetrieb, aus Land- und ForstwirtÂschaft und aus selbständiger Tätigkeit (vor allem Freiberufler), wurde bis zum Inkrafttreten der Unternehmenssteuerreform am 01.01.2008 ein Entlastungsbetrag gewährt, mit der Folge, dass für diese Einkünfte im Ergebnis keine Erhöhung der Steuerbelastung eintrat.

Durch die verfassungsrechtlich gebotene Freistellung des Existenzminimums von der Steuer wurde der Grundfreibetrag ab 01.01.2013 auf ⬠8.130 und ab 01.01.2014 auf ⬠8.354 angehoben (Angaben für Ledige).

Die wichtigsten Tarifreformschritte:

Immobilien-Fachwissen von A-Z

DAS ONLINE-LEXIKON DER IMMOBILIENWIRTSCHAFT VON A-Z

Begriffssuche

Einkommensteuergesetz (EStG)

Kommentieren!

Zuletzt aktualisiert: 05.04.2022

Anzahl der Stichwörter insgesamt: 34

Redaktionsschluss

Copyright: © Grabener Verlag GmbH | Kiel | 2024

Lizenzausgabe: Grabener Verlag GmbH, Kiel

Für das Online-Lexikon gelten Urheberrechte, Marken- und Wettbewerbsrechte. Die Verlinkung mit dem Online-Lexikon ist ausschließlich dem Lizenznehmer erlaubt, dessen Name / Firmenname / Ort auf dieser Seite genannt wird.

Anzahl der Stichwörter insgesamt: 34

Redaktionsschluss

Copyright: © Grabener Verlag GmbH | Kiel | 2024

Lizenzausgabe: Grabener Verlag GmbH, Kiel

Für das Online-Lexikon gelten Urheberrechte, Marken- und Wettbewerbsrechte. Die Verlinkung mit dem Online-Lexikon ist ausschließlich dem Lizenznehmer erlaubt, dessen Name / Firmenname / Ort auf dieser Seite genannt wird.